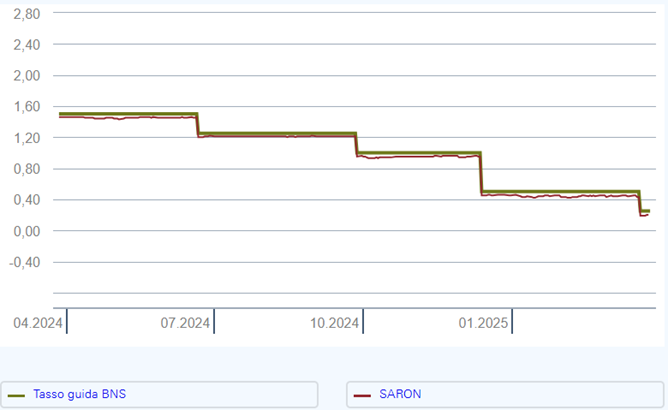

E’ trascorso quasi un anno da quando la BNS ha iniziato il percorso di taglio dei tassi d’interesse. Il tasso guida BNS è passato infatti dall’1.75% di inizio 2024 allo 0.25% della primavera 2025.

Cosa possiamo quindi aspettarci dal mercato immobiliare?

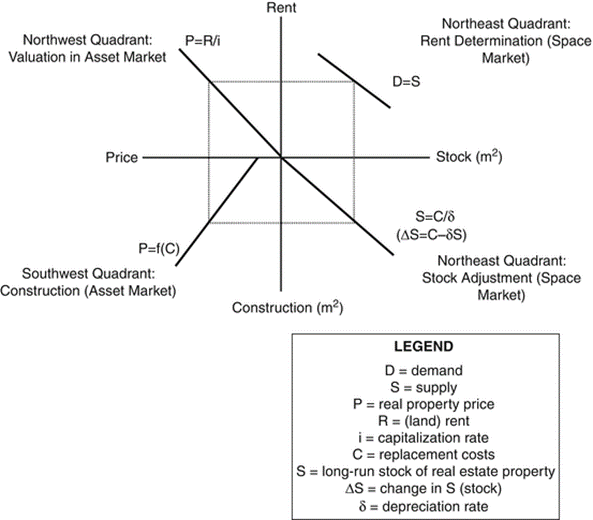

Proviamo a fare delle supposizioni basandoci sul modello di DiPasquale-Wheaton.

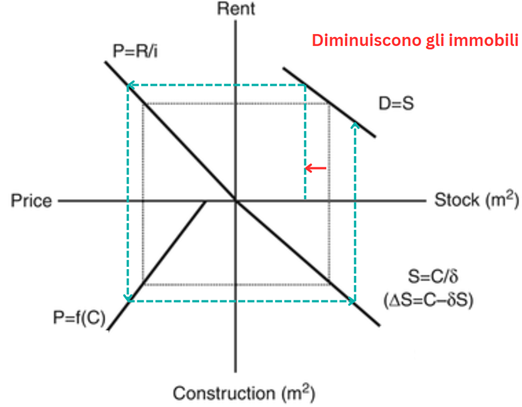

Questo modello si basa su quattro quadranti, i cui equilibri sono interconnessi tra loro.

Partendo dal quadrante in alto a destra e andando in senso antiorario, nel primo quadrante si ha la classica curva di Domanda/Offerta: La domanda (D) e l'offerta (S) determinano il livello del canone di locazione (R), questo rappresenta il “prezzo” per l'utilizzo dello spazio immobiliare.

La domanda dipende dall’utilizzo degli spazi (uffici, case, ecc.), mentre l’offerta rappresenta la quantità di spazio disponibile (m²), il loro incrocio determinerà quindi il canone di locazione (R) in un mercato in equilibrio.

Proseguendo, in alto a sinistra vi è la redditività del mercato immobiliare, il valore immobiliare (P) è determinato dal rapporto tra il reddito da locazione (R) e il tasso di capitalizzazione (i). Semplificando, il prezzo d'acquisto dell’immobile è costituito dal valore attuale di tutti i flussi di cassa futuri, attualizzati per il tasso di capitalizzazione. Questo non corrisponde necessariamente al tasso guida BNS o al costo dell’ipoteca, ma incorpora anche altre considerazioni piu’ ampie come il rendimento richiesto dagli investitori affinchè gli immobili siano un’alternativa appetibile rispetto ad altri investimenti.

in basso a sinistra c’è il mercato delle nuove costruzioni che collega il prezzo immobiliare (P) al costo di costruzione (C), se il prezzo immobiliare supera il costo di costruzione, è incentivata la costruzione di nuovi immobili.

Infine, in basso a destra si ha l’adattamento dello stock immobiliare. La sua variazione (∆S) è determinata dalla costruzione di nuove proprietà (nuovi m²) e dal tasso di deprezzamento (∂), che riduce lo stock esistente. Da qui comprendiamo che l’offerta (S) dipende dal costo di costruzione (C) diviso il tasso di deprezzamento (∂).

Proseguendo di nuovo completando il giro dei quadranti con la quantità di stock immobiliare (S) che influenza la curva di Domanda e Offerta.

L’equilibrio del mercato immobiliare è molto dinamico e influenzato da molti fattori, questo modello è una prima semplificazione di una realtà molto complessa che varia notevolmente da regione a regione. Tuttavia ci permette di generare delle aspettative approssimate su come vari eventi possano influenzare il mercato immobiliare. Vediamo alcuni esempi:

- Aumento della popolazione

La domanda di immobili aumenta e come primo impatto il prezzo delle locazioni si alza. Questo comporta un aumento della redditività e incentiverà la costruzione di nuovi spazi, a parità di tasso di deprezzamento si avrà quindi la tendenza ad avere piu’ offerta immobiliare. Il mercato subconsciamente cerca sempre un nuovo equilibrio (ricordate gli “animal spirits” di Keynes?), dopo un primo aumento dei valori immobiliari, la maggior offerta dovrebbe far “raffeddare” la situazione riportando le locazioni ad un nuovo equilibrio.

- Un disastro naturale distrugge una parte degli immobili

Un minore stock porta ad un aumento delle locazioni degli immobili rimanenti, e quindi del loro rendimento, e quindi del loro prezzo, che incentiva la (ri)costruzione… seguendo quindi il ciclo antiorario si ha a grandi linee un’idea di cosa potrebbe succedere nel mercato immobiliare.

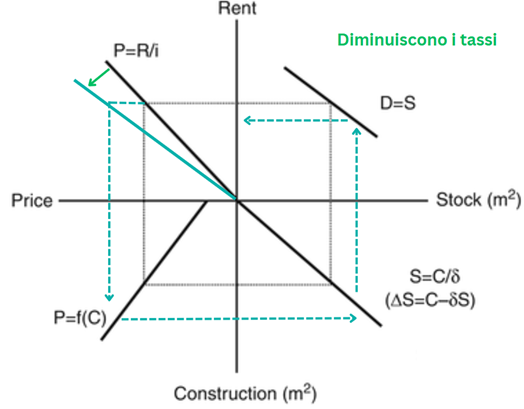

Quale sarà l'impatto della riduzione dei tassi d’interesse?

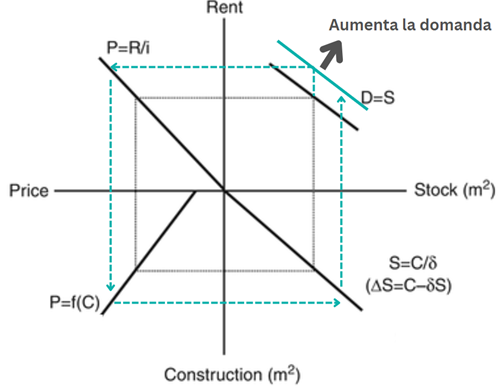

Partendo dal quadrante in alto a sinistra, il calo del tasso di sconto dovrebbe portare ad aumento del prezzo degli immobili, data l’attualizzazione dei flussi di cassa futuri ad un tasso più conveniente. Questo è intuibile anche considerando il fatto che gli investimenti nei mercati finanziari vivono lo stesso fenomeno.

Prezzi in aumento significa anche maggiore sviluppo di nuovi progetti immobiliari che porteranno ad aumentare l’offerta di immobili sul mercato a parità di tasso di deprezzamento dello stock esistente.

Infine una maggiore offerta senza una giusta compensazione della domanda si ripercuoterà a tendere su un calo o almeno una stabilizzazione dei prezzi delle locazioni riportando il rendimento del mercato immobiliare intorno ai suoi valori medi.

Quindi è ragionevole ipotizzare che, a parità di altre condizioni, il valore degli immobili inizierà progressivamente ad aumentare, il che porterà verso un nuovo equilibrio di mercato contraddistinto da una futura maggiore offerta di immobili e rendimenti (da locazioni) stabili o in lieve calo in termini relativi.

Tuttavia la realtà è molto piu’ complessa e ricca di fattori, di conseguenza diversi aspetti si aggiungono all’influenza dei tassi di interessi e l’andamento futuro del mercato non è da dare per scontato con certezza.

Cosa ci dicono i dati oggettivi?

Consultando il rapporto trimestrale “UBS Swiss Real Estate Bubble Index”, abbiamo una generale conferma del trend di crescita intuito.

Secondo lo studio di UBS il prezzo degli immobili residenziali ha registrato un aumento dello 0.6% nell’ultimo trimestre del 2024 e complessivamente del 2.4% nell’intero anno. La crescita dei canoni di locazione è effettivamente diminuita, infatti l’aumento trimestrale degli affitti si è dimezzato rispetto all’estate 2024.

Anche UBS prevede che a seguito della riduzione dei tassi d’interesse, le condizioni piu’ vantaggiose delle ipoteche porteranno ad un incremento della domanda di abitazioni e di conseguenza dei prezzi immobiliari. Si stima che nel dicembre 2024 la domanda sia crescita di oltre il 20% rispetto all’anno precedente e che in questo 2025 l’asset class immobiliare dovrebbe vedere un incremento dei prezzi nell’ordine del 3-4%.

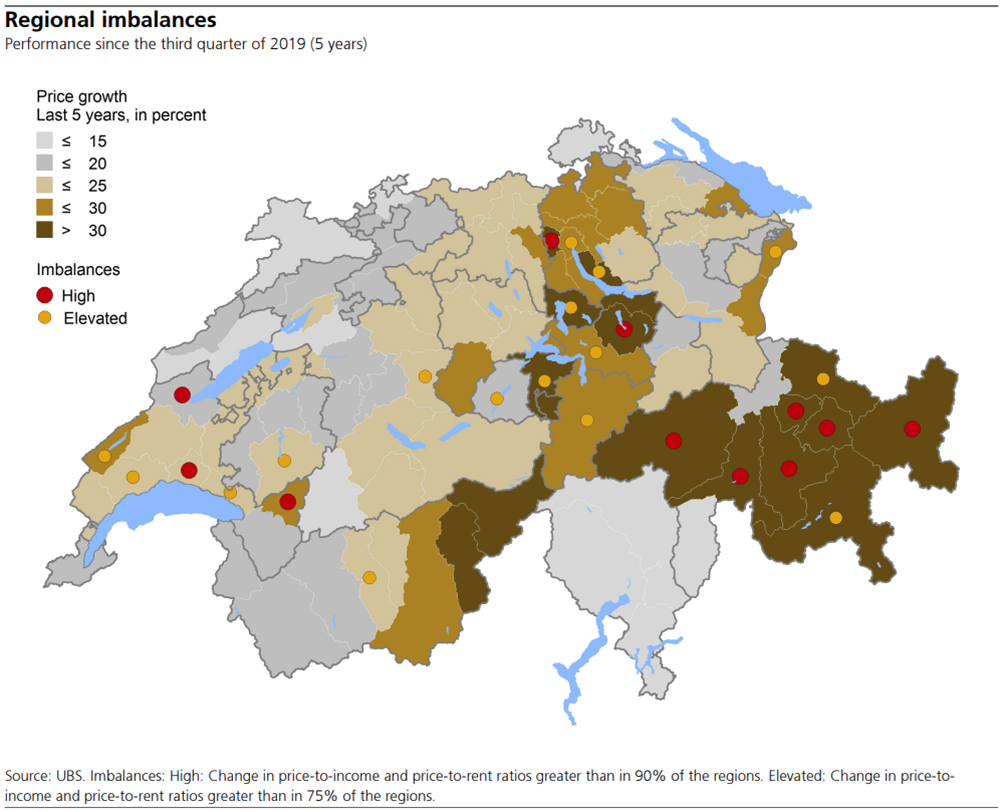

Suppur le previsioni forniscano un’idea generale del trend in atto, i risultati sono comunque molto diversi da regione a regione, come testimonia l’evoluzione del mercato immobiliare svizzero degli ultimi 5 anni.